在中国奶粉的发展历程中,有两个关键性的时间节点:

2008年,三鹿事件打乱了国产奶粉的发展节奏,洋奶粉开始大行其道;

2016年,婴配粉注册制实行,打着“更适合中国宝宝体质”旗号的飞鹤带领国产奶粉开始崛起,还有一些中小品牌被淘汰。

2022年,奶粉再度迎来了关键年:一方面,国家卫健委发布的婴配粉新国标将于2023年2月开始实施,对婴配粉产品的成分和营养提出了更严格的要求;另一方面,婴儿出生率持续走低,奶粉企业需要在婴配粉外寻找第二增长点,比如成人奶粉、羊奶粉。

这一年,奶粉行业的主旋律是去库存,推新品,拓场,在接下来的场竞争中打开新局面。有优势的想更进一步,有能力的想强势抢份额……或大或小、不同背景的奶粉企业们,正在各展神通。

争霸之秋

在中国奶粉发展历史上,有两个绕不开的历史节点。

第一个是众所周知的2008年。在此之前,伴随经济飞速增长以及相关政策的推出,我国奶粉行业迎来“发展最好的黄金时期”,涌现出贝因美、君乐宝、雅士利等一大批中国奶粉企业。此时,雅培等国外奶粉企业也陆续进入中国。

在此之后,国内消费者对国内奶粉企业的信任度下降,雅培等国外奶粉品牌的场占有率急剧上升,2007年外资奶粉在国内场的份额仅为35%左右,到了2012年已经达到了70%。

当然,国内奶粉企业并没有完全溃败,贝因美、飞鹤、雅士利等品牌坚守二线场,仍然取得了一定的场份额。同时,它们没有闲着,在反思、沉淀,以期在接下来的竞争中取得优势。

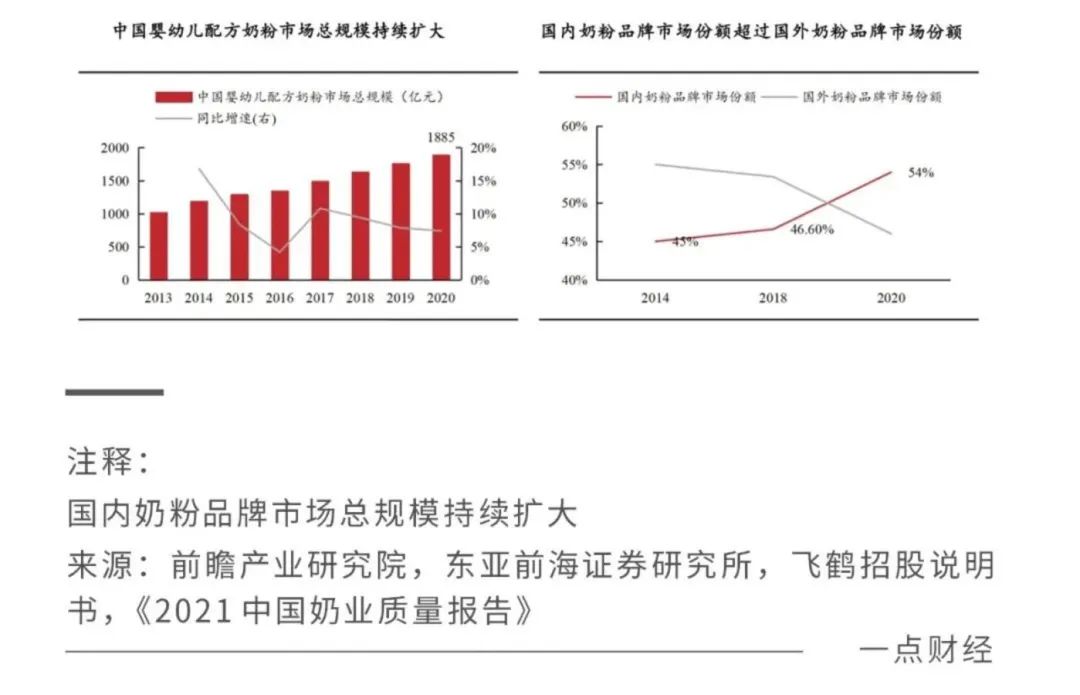

2016年,它们迎来了机会。这一年,《婴幼儿配方乳粉产品配方注册管理办法》以及一系列政策的出台,使得国内奶粉监管趋于正规化,带来行业重新洗牌。而国产奶粉品质的提升,重塑了消费者信心,场占比不断提升。

有数据显示,2014年,中国奶粉品牌场份额占比为45%,2023年增长至46.6%,2020年实现对“洋奶粉”的反超,场份额达到54%,2021年进一步增长至超过60%。

站在2022年来看奶粉行业,竞争焦点正在从“洋奶粉”与国产奶粉间发生偏移,接下来的奶粉场竞争将在国产品牌之间展开。

据《一点财经》梳理,这些竞争者中,有原本就在奶粉行业强势的王者,比如飞鹤;有这两年开始发力奶粉的巨头,比如伊利;有具一定优势/场的,比如贝因美、君乐宝;有新近崛起的新秀,比如蓝河。

随着2023年婴配粉新国标的实施,奶粉行业正在迎来新一轮淘汰期,国产奶粉企业们也都在2022年抢夺进入下一个竞争阶段的时间窗口。

这场竞争注定是惨烈的。

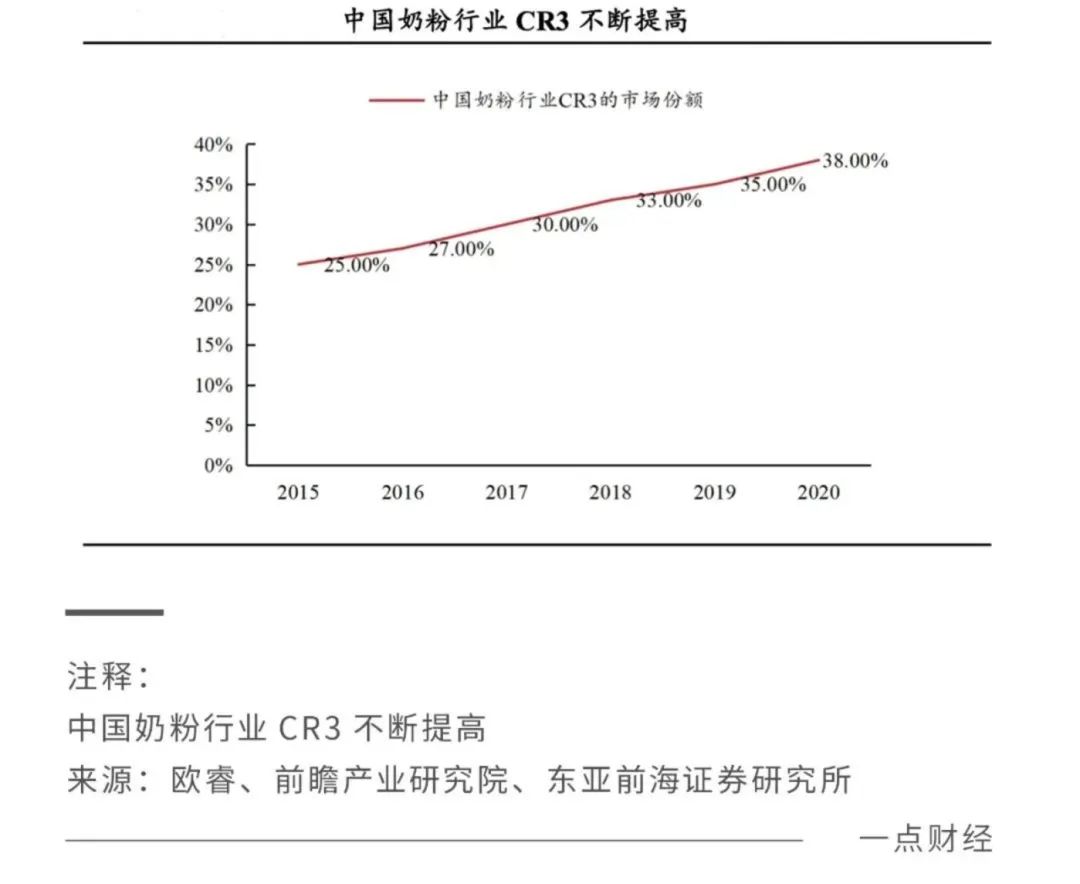

2017年奶粉配方注册制正式实施,国内众多中小婴幼儿奶粉品牌被淘汰,随着二次配方注册制的开启,还将有大量品牌被淘汰。

欧睿数据显示,2023年我国奶粉行业的CR5约为36.3%,2021年为 56.2%,提升19.9个百分点。同时,奶粉行业CR3从2023年的25%一路提升至2021年的43.7%,提升18.7个百分点。

伴随二次配方注册制的实行,场集中度还将进一步提升,这意味着,前三家奶粉品牌将吃下一半乃至更多的场,进一步来说,这个行业留给其他人的机会不多了。

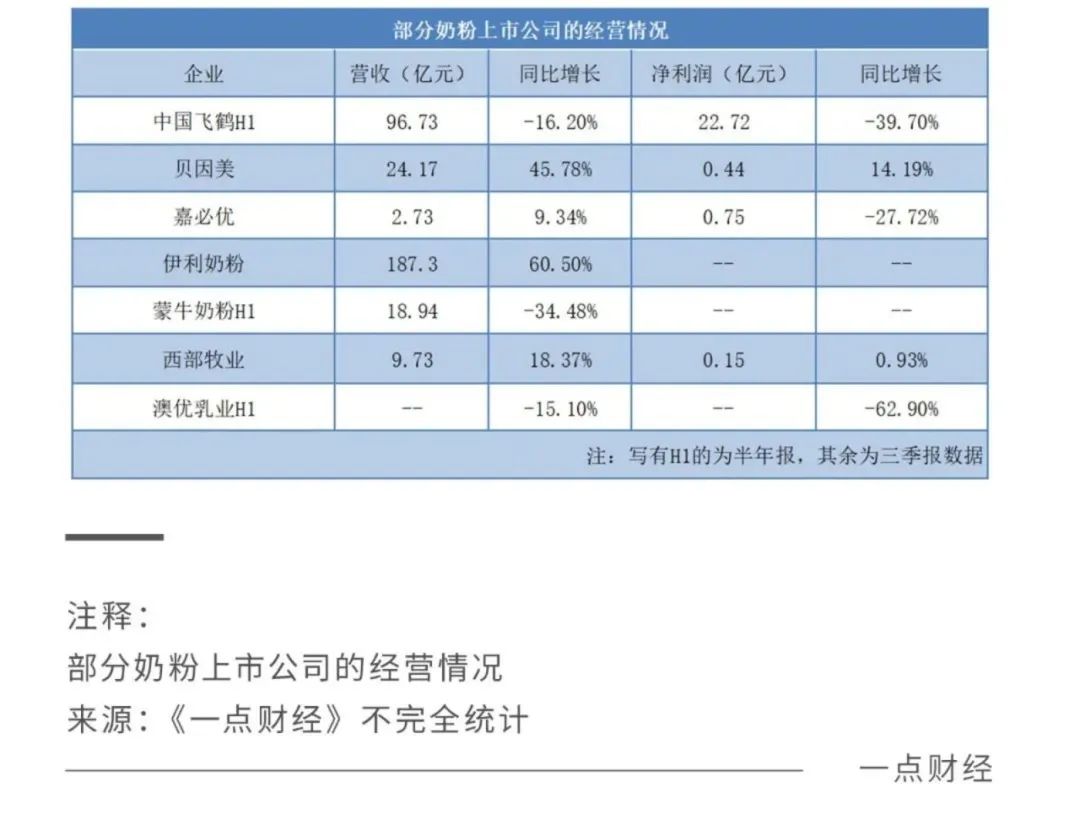

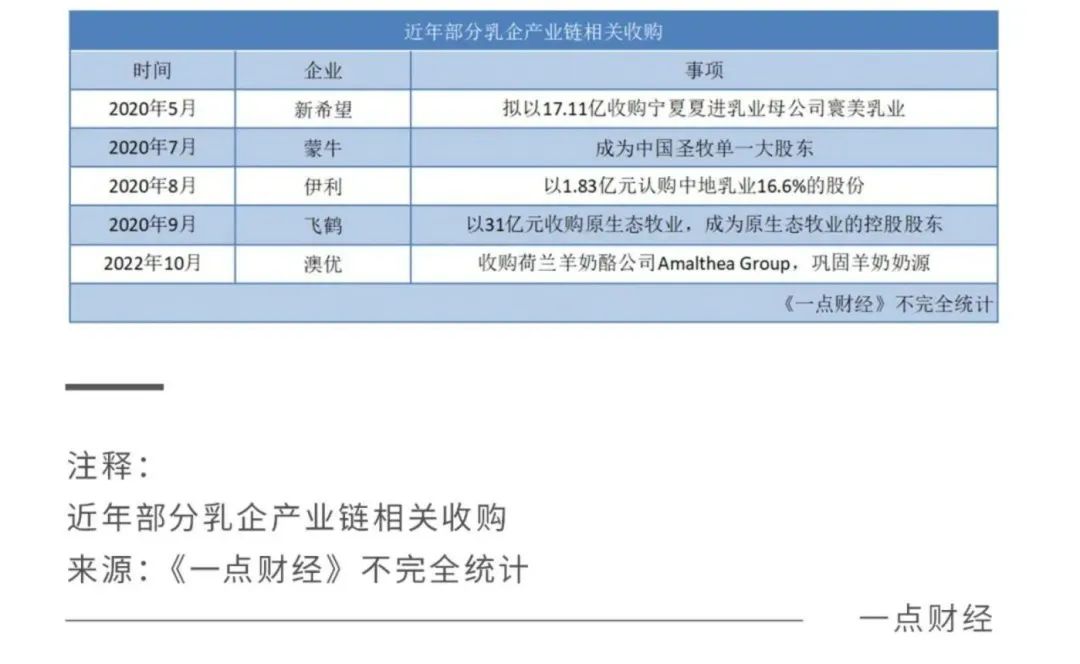

而目前确定可以拿到“前三家之争”入场券的只有两家,一个是半年营收近百亿的飞鹤,一个是前三季度营收近200亿的伊利。为了这场争霸之战,两者都做了准备,比如飞鹤去年收购了小羊妙可,今年实行新鲜战略降库存;伊利今年收购了以羊奶粉为主的澳优。

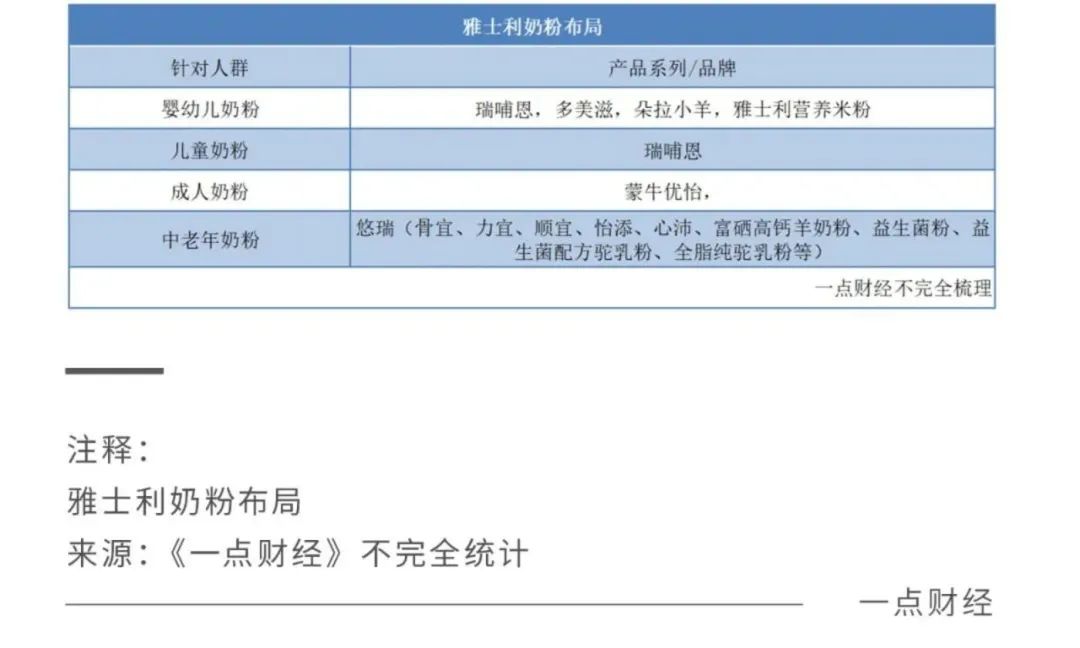

此外有力的竞争者还有蒙牛、贝因美。其中,蒙牛收购了雅士利、贝拉米,奶粉业务主要通过这两个品牌开展。

无论是原本专注奶粉的企业,还是更专注牛奶的乳业巨头,双方都面临场增速放缓的局面,因此必须把握当下的“争霸之秋”。

多点竞争

要想在新的竞争阶段获胜,国产奶粉企业必须改变策略,在更深、更高层次的地方开展竞争。

2008年之后,国产奶粉的竞争逻辑很简单,一言以蔽之那就是走“洋奶粉”走不到的地方:

一是走它们走不到的地方,即低线场,与“洋奶粉”相比,它们对低线场消费者的行为有更深入的理解,尤其是通过低线场的母婴店实现场渗透;

二是走它们走不到的定位,即国产,以飞鹤所打出的“更适合中国宝宝”为代表,结合对奶源地的宣传树立品质形象。

近年来,国产品牌实现了对“洋奶粉”场份额的反超,相应的竞争策略也在做出改变,尤其是在接下来的这场以国产品牌为主要参与者的“争霸”中,像“更适合中国宝宝”这样的定位不再奏效,它们不得不做出改变,走自己此前没有走过的路,走“洋奶粉”曾走过的路。

这条路是什么样的?在《一点财经》看来,这条路是多样化的,是更高要求的,主要围绕高端化、成人化、羊奶粉三个方向进行。

一,高端化。

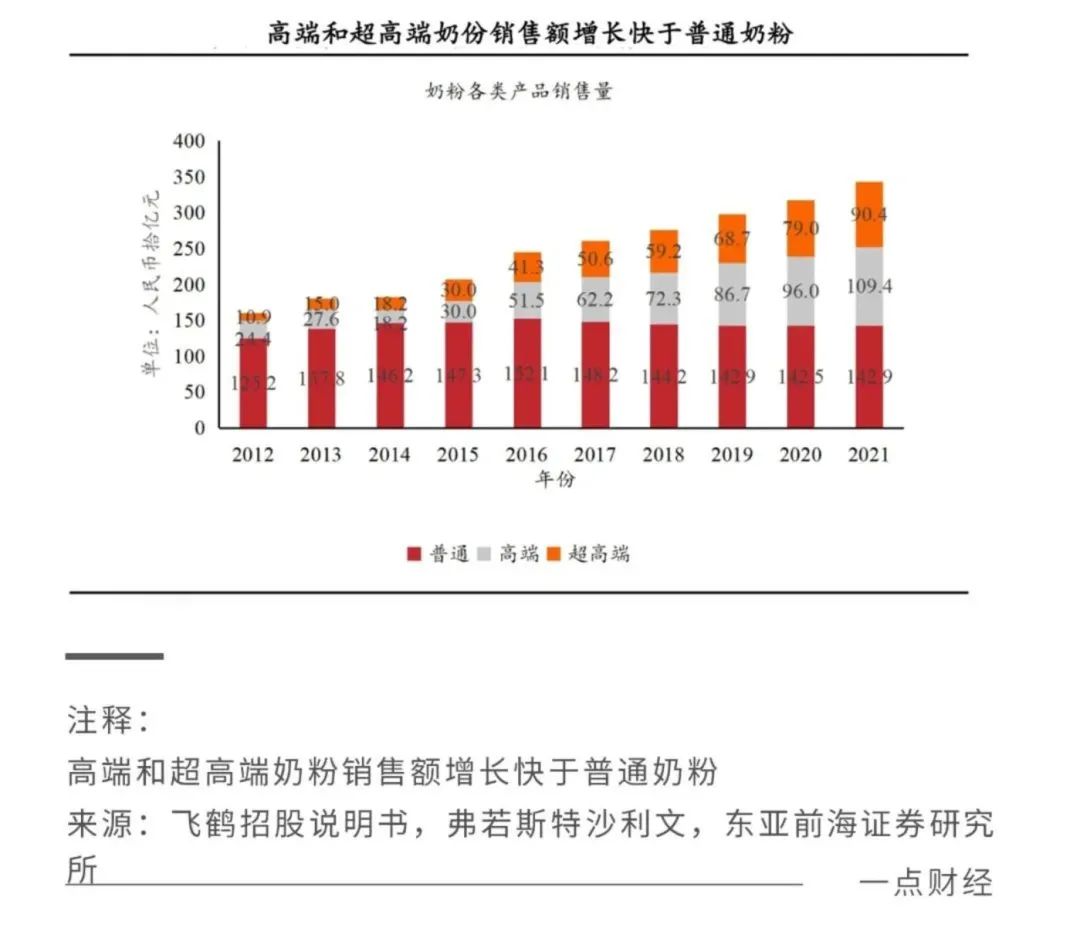

此前,在“洋奶粉”的围剿下,众多国产奶粉品牌选择了避其锋芒,走低价路线,比如君乐宝。而近年来,随着国内奶粉场增速的放缓,国产奶粉品牌们要想挖掘新增量,纵向上发力高端、超高端成为了选择之一。

近年来,高端和超高端奶粉的场规模增长迅速,弗若斯特沙利文数据显示,二者合计占比从2014年的22%扩大至2023年的40%,2021年这一数字更是达到了58%。

2022年,高端化趋势进一步明显,比如君乐宝对乐臻奶粉焕新升级,以“满分乳铁蛋白”奶粉发力超高端场;继2021年推出爱本后,今年飞鹤通过一系列场和营销动作大力发展这一成人高端品牌。

二,成人化。

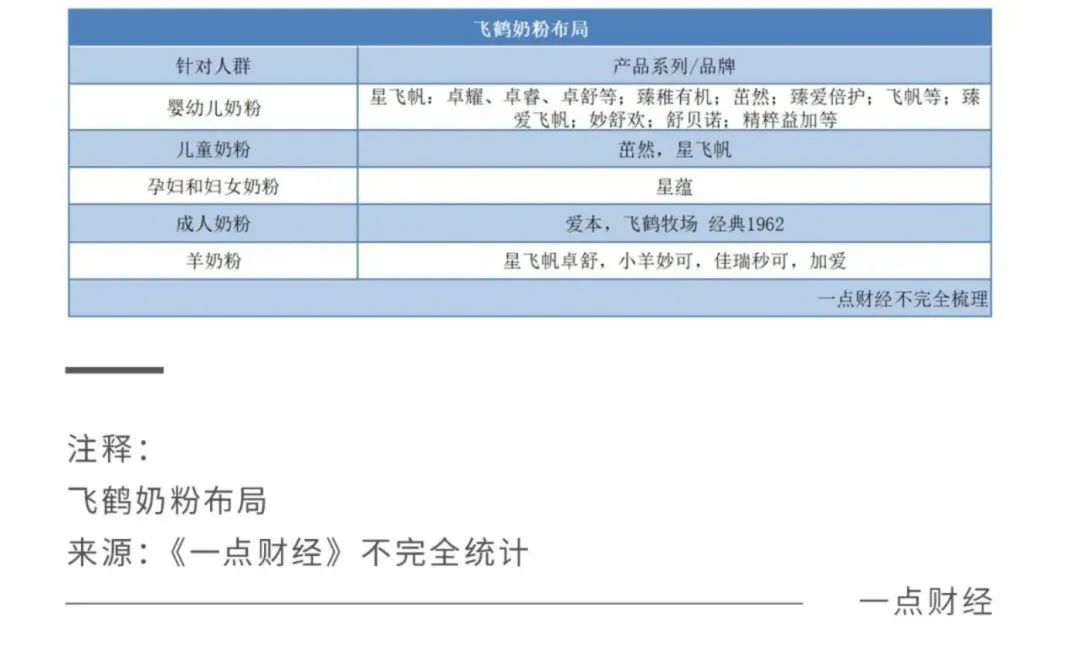

《一点财经》经过对国内主要奶粉品牌的梳理发现,除伊利外,飞鹤、君乐宝、贝因美、澳优等均以婴幼儿奶粉产品为主。

随着老龄化的加速,以及婴幼儿场增速的放缓,它们将成人奶粉作为横向上挖掘新增量的主要方向之一。

欧睿数据显示,中国成人奶粉场从2016年的163亿元增长到2020年的205亿元,复合年增长率为6.0%,中老年奶粉子品类是主要的增长动力。

企业端层面,奶粉品牌在中国场近年来更是动作频频,其中尤以国产奶粉品牌为主,仅在2022年10月,就有君乐宝对成本奶粉品牌焕新,澳优旗下佳贝艾特营嘉滢心配方羊奶粉上。

那么,成人奶粉场空间有多大?真的能承载起国产奶粉企业对新增量的渴求吗?

一方面,与婴配粉场相比,成人奶粉场集中度更高,尤其以国际品牌为主,据头豹研究院估计,2023年CR10约为60%,其中国际品牌为40%,国内品牌为20%。

对国产奶粉品牌来说,这既是挑战也是机遇,当下的成人奶粉场格局是未经过充分竞争的,还有无限可能。在下沉场、线上渠道这些成人奶粉快速增长的领域,国产奶粉存在竞争优势。

另一方面,从人口占比来说,国人对成人奶粉的场需求大是毋庸置疑的,正如君乐宝奶粉事业部总经理刘森淼所说,我国婴幼儿有四五千万,场规模达到了1000亿,成人有六七亿,奶粉的规模却只有200亿,每年又有700万新增骨质疏松病患者,场空间很大。

但当前国人的成人奶粉消费意识并不强,仍然需要经过一段时间的场推动期。

值得注意的是,当前成人奶粉的场监管仍然比较粗放,行业准入门槛低,国产奶粉企业需要借鉴婴配粉发展与崛起的经验,强把品质关,如此才能不再走弯路。

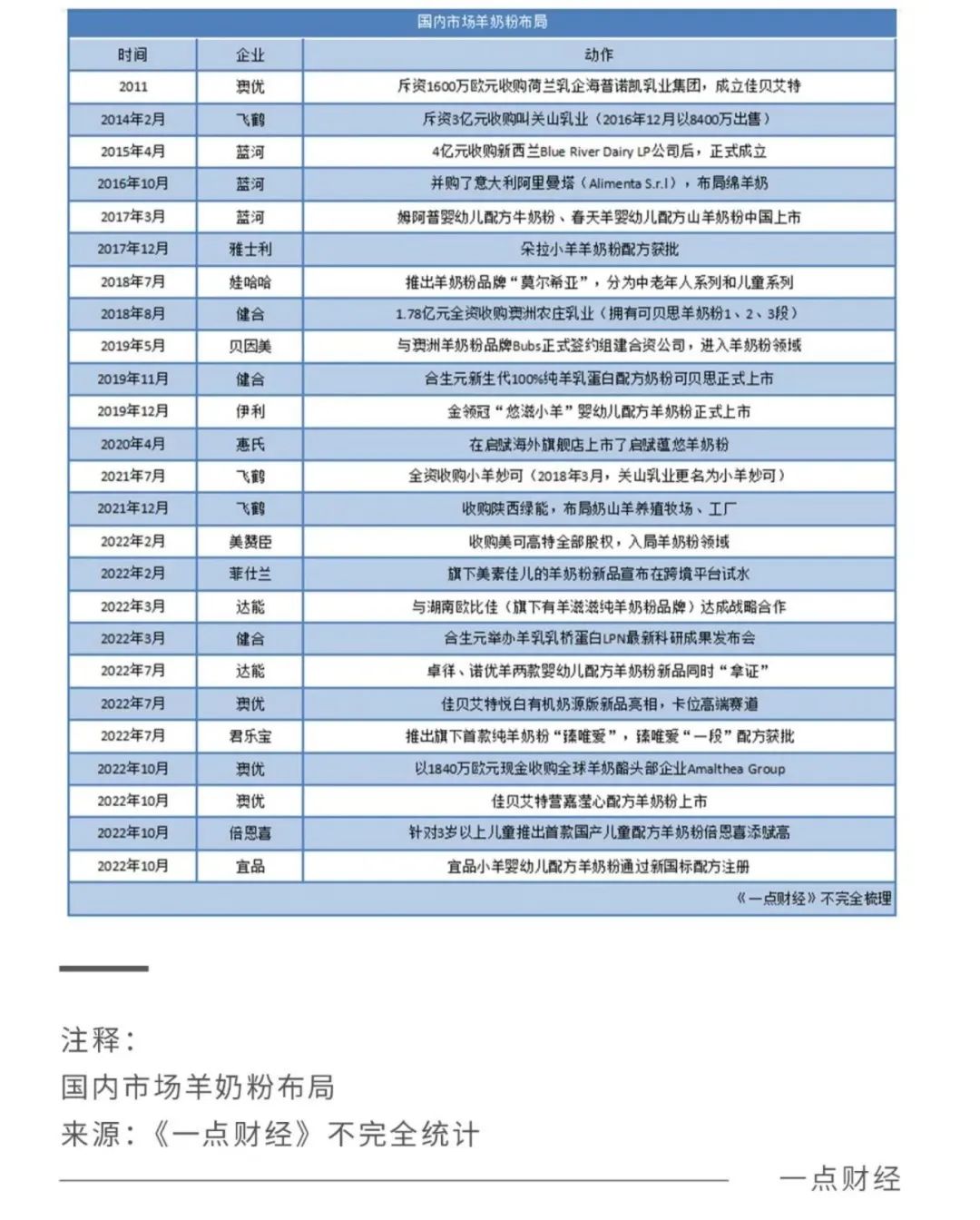

三,羊奶粉。

除了成人化外,在存量竞争中,奶粉品牌另一个横向挖掘新增量的举措是拓品类,即发展羊奶粉。

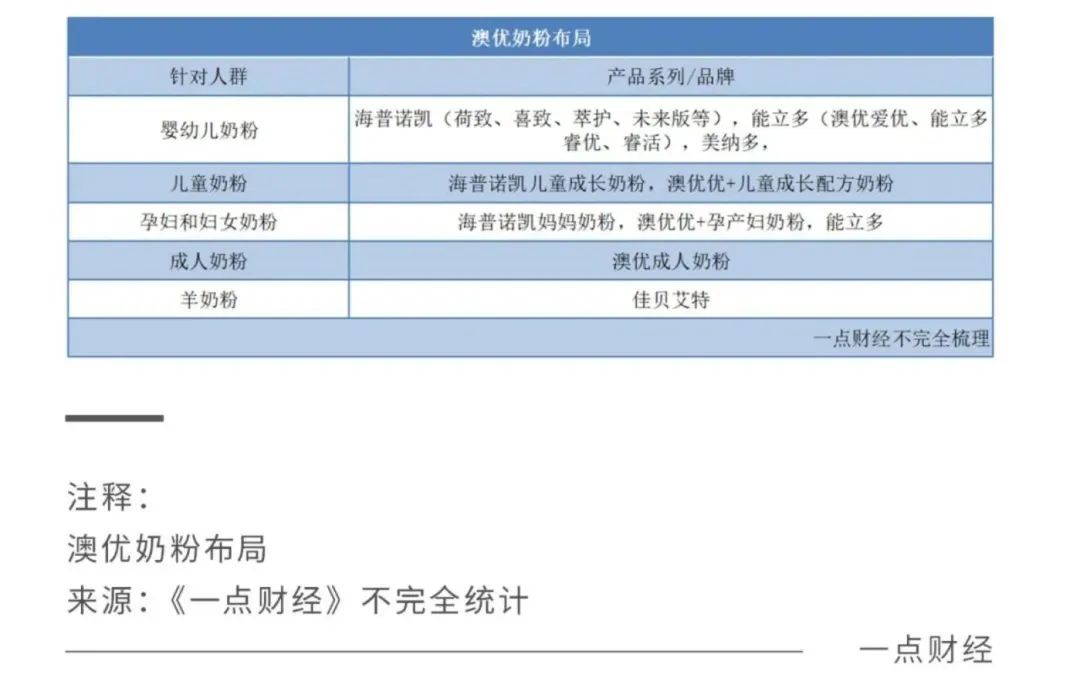

中国的羊奶粉场,经过了一枝独秀后,当前正处于群雄混战阶段:2011年澳优入局开始对场的培育,随后伊利、蒙牛、君乐宝、飞鹤、达能、美赞臣等中外企业杀入,尤其是近两年来,多家企业加快了布局,2022年伊利更是完成了对澳优的全面收购。

那么,羊奶粉场空间有多大?真的能承载起国产奶粉企业对新增量的渴求吗?

一方面,羊奶粉场仍在快速增长。

华泰证券研报显示,2020年中国羊奶粉场增长至104亿元,2023年以来的复合年增长率为11.7%,超过同期婴配粉整体场5.5%的增速。根据欧睿,2020 年婴配粉整体场规模达到1690亿元。

另一方面,羊奶粉的发展受限。

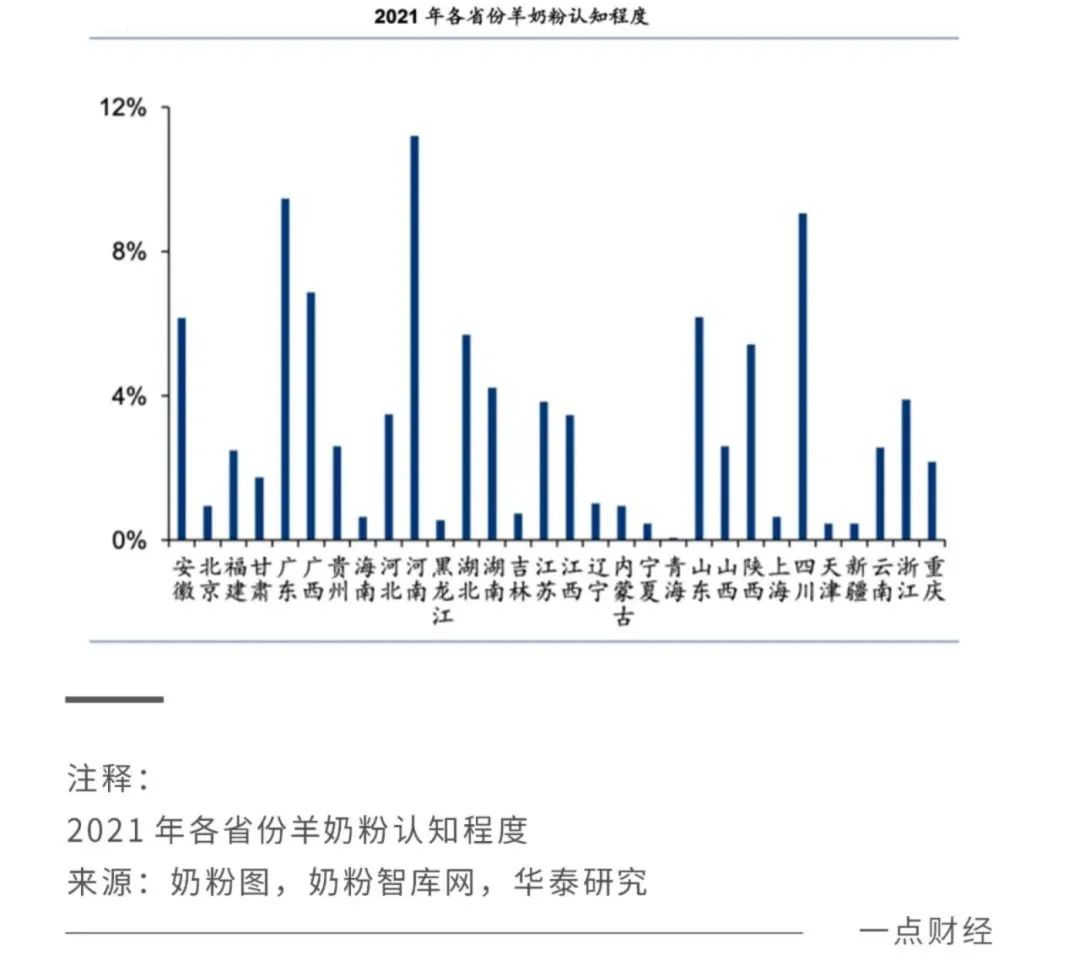

国人对羊奶粉的消费认知并不高,需要加快场培育,华泰证券报告显示,全国多数省份对羊奶粉的认知程度在4%以下,超过8%仅有三个。

同时,与牛乳清蛋白相比,羊奶粉的原料“羊乳清蛋白”成本更高、更不易得。

根据国家场监督管理总局发布关于规范婴幼儿配方奶粉产品标签标识的公告,如果产品名称中含有动物性来源字样的,应注明其生乳、乳粉、乳清蛋白来源全部来自该物种。

这意味着,明年要继续做“羊奶粉”,这些企业必须升级产品配方,并且确保羊乳清蛋白的原料供应,这将对羊奶粉的利润、供应链、技术能力提出更高挑战。

“暗线”之争

不管是高端化、成人化还是羊奶粉,都是国产奶粉品牌为拓展新增量所采取的品类竞争、场竞争。如果说这是近年来国产奶粉竞争的“明线”,那么还存在一条竞争“暗线”,也就是场竞争背后的渠道、供应链之争。

这条更深层次的“暗线”之争,决定了谁能在这场“争霸”中走得更远,更有获胜的希望。

一,渠道竞争。

国产奶粉的渠道竞争有两个方向,一个是横向上的新旧渠道调整,一个是纵向上的渠道管理与效率提升。

横向上,除了继续推进母婴店渠道外,国产奶粉还在做各种新兴渠道探索。

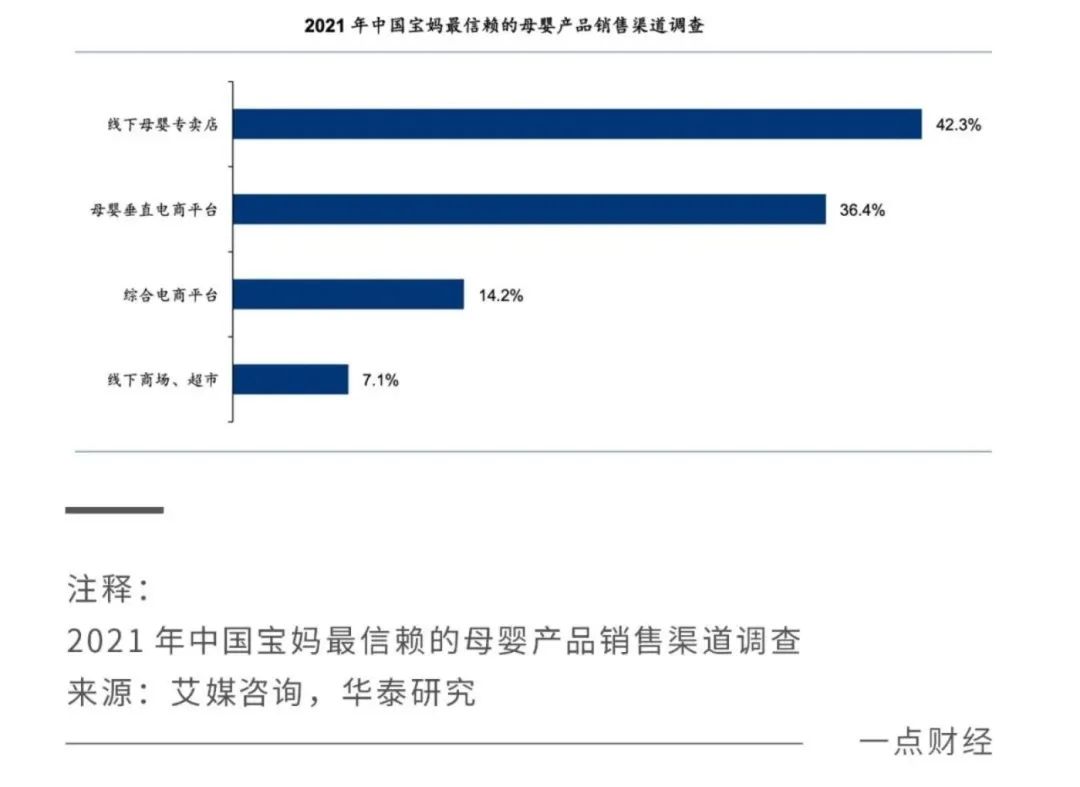

母婴店在中国一直被看作是最值得信赖的渠道,华泰证券报告显示,2021年,线下母婴专卖店是42.3%的中国宝妈最信赖的母婴产品销售渠道,其次是母婴垂直电商平台、综合电商平台、线下商超。

此前,国产奶粉凭借在母婴店的渗透完成了对“洋奶粉”的超越,它也成为了国产奶粉品牌最重要的销售渠道。以伊利奶粉为例,财报显示,2022年前三季度母婴渠道的收入占比达到75%;今年上半年,飞鹤线下销售额占乳制品收入的82.9%,其中以母婴店为主。

在母婴店渠道占比较高的情况下,国产奶粉正在一方面提升母婴店渠道的场渗透,一方面在提升经营效率,比如伊利将“要在这些门店持续提升单点卖力”作为未来焦点。

同时,国产奶粉也在发展新渠道,比如直播间、社区团购平台,君乐宝就将联合京东发展即时零售,实现小时达。

除了新旧渠道调整外,国产奶粉近两年的渠道竞争主旋律是加强渠道管理,提升渠道运营效率。

尤其是在2023年2月婴配粉新国标生效的背景下,2022年国产奶粉开启了一场去库存竞争,比如飞鹤实施了“新鲜”战略,降低星飞帆等产品渠道库存;澳优对经销商采取让利与帮扶举措,同时减慢向分销商分发自家牛奶粉。

二,供应链之争。

任何一个产业竞争的终局都在产业链上。

近年来,伊利蒙牛两个在恒温奶等领域的竞争已经进入“奶源”争夺层面。同样的,澳优、飞鹤等国产奶粉企业也开始了“奶源”争夺,比如2022年10月,澳优收购荷兰羊奶酪公司Amalthea Group,在将业务线拓展至羊奶酪的同时,也巩固了自身的羊奶奶源。

在奶粉产业,企业在原材料上有两个选择,一个是外购,一个是自有奶源。外购曾是众多国产奶粉企业的选择,2008年的三聚氰胺事件就与外购奶源有关,有自有牧场的飞鹤等就躲过了这一风波。

此后,越来越多的国产奶粉企业选择自建牧场,外购奶源的越来越少。来自海关的数据显示,2022年前三季度中国大包奶粉(未经加工的)的进口量减少19.1%至85.9万吨,进口额36.76亿美元,同比下降1.6%。

近些年,奶粉行业竞争激烈,对于国产奶粉企业来说,在超越“洋奶粉”后,要守住江山、一直保持领先必须从底层竞争逻辑上做出改变——对奶粉企业来说,品质永远是第一竞争力,而要长期保持品质,必须从原料上下功夫。

随着新奶粉竞争阶段的到来,喊口号、做宣传也许依然有效,但只做口号、宣传显然不会,扎扎实实从奶源上下功夫,一直做好产品才是长胜秘诀。

结/语

中国奶粉场生动演绎了“你方唱罢我登场”,从国产奶粉担当主力,到“洋奶粉”横行,现在又迎来了国产奶粉们争霸的时候,其中艰辛自不必说。

当然,“国产奶粉”本身并不是“护身符”,真正能成为“护身符”的是优秀的产品、稳定的品质,是高效率的运营。(以上转载自网络,侵权删)

未经允许不得转载! 作者:admin,转载或复制请以超链接形式并注明出处。

原文地址:《2022关键之年,国产奶粉「争霸之秋」》发布于:2022-11-30

还没有评论,来说两句吧...